H_2019-02-11_Erschlossensein eines gefangenen Hinterliegers

Hinterlieger: Das BVerwG definiert den Begriff der unterwertigen gemeinsamen Nutzung zweier Grundstücke.

Im Urteil vom 12. November 2014 hat das Bundesverwaltungsgericht sich ausführlich zur Hinterliegerthematik geäußert (unseren Beitrag hierzu finden sie hier). Aus Sicht des Bundesverwaltungsgerichts ist ein Hinterlieger dann erschlossen, wenn Hinterlieger- und Anliegergrundstück im Eigentum derselben Person stehen (Eigentümeridentität) und einer von zwei Sachverhalten zutrifft: tatsächlich angelegte Zuwegung über das Anlieger- zum Hinterliegergrundstück oder einheitliche Nutzung beider Grundstücke. Dabei hat das Bundesverwaltungsgericht erstmalig einen Fall der unterwertigen gemeinsamen Nutzung zweier Grundstücke angenommen: Werden zwei unbebaute Grundstücke, die mit Wohngebäuden bebaut werden könnten, "nur" als Pferdekoppel genutzt, dann genügt dies nicht, um eine „einheitliche Nutzung“ im Sinne o.g. Rechtsprechung begründen.

Der vorliegende Fall befasst sich mit der Frage, was außer einer Nutzung als Pferdekoppel eine „unterwertige Nutzung“ darstellen kann.

Der Fall:

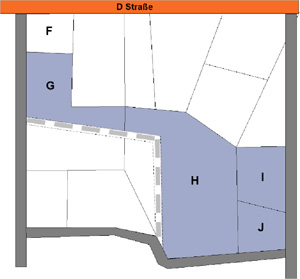

Eine Gemeinde rechnet die D.-Straße ab (in der Zeichnung orange markiert – andere Straßen sind dunkelgrau dargestellt); die Klägerin ist Eigentümerin der Grundstücke F, G, H, I und J und wird für alle Grundstücke zu einem Erschließungsbeitrag herangezogen.

Eine Gemeinde rechnet die D.-Straße ab (in der Zeichnung orange markiert – andere Straßen sind dunkelgrau dargestellt); die Klägerin ist Eigentümerin der Grundstücke F, G, H, I und J und wird für alle Grundstücke zu einem Erschließungsbeitrag herangezogen.

Das Grundstück F ist ein Anliegergrundstück und die Beitragspflicht unstreitig. Die streitbefangenen Flächen sind blau markiert: Die Grundstücke G und H werden durch eine im Bebauungsplan geplante, aber noch nicht realisierte Straße (hier grau gestrichelt eingezeichnet) durchschnitten, so dass die Gemeinde nur die blau markierten Teilflächen der Beitragsberechnung zugrunde legte. Die Grundstücke I und J wurden voll herangezogen. Alle Flächen – Grundstücke F bis J – werden landwirtschaftlich als Äcker genutzt. Der Bebauungsplan weist ein Gewerbegebiet aus.

Das Gericht entschied – mit fast schon lehrbuchartiger Ausführlichkeit – über den Antrag der Beklagten auf Zulassung der Berufung gegen das erstinstanzliche Urteil.

Die obergerichtliche Entscheidung:

Tenor:

„Der Antrag auf Zulassung der Berufung gegen das Urteil des Verwaltungsgerichts […] hat keinen Erfolg. […]

Das Verwaltungsgericht hat im Ergebnis zutreffend die Bescheide der Beklagten über die Heranziehung der Klägerin zu Erschließungsbeiträgen für den Ausbau eines Teilstücks der D. -Straße […] aufgehoben. […]“

Erschließungsvorteil nach § 131 Abs. 1 BauGB

Definition

„Gemäß § 131 Abs. 1 Satz 1 BauGB ist der beitragsfähige Erschließungsaufwand für eine Erschließungsanlage auf die durch die Anlage erschlossenen Grundstücke zu verteilen. Im Sinne dieser Vorschrift ist ein Grundstück erschlossen, wenn ihm die Anlage in erschließungsbeitragsrechtlich relevanter Weise, d.h. in einer auf die bauliche, gewerbliche oder vergleichbare Nutzbarkeit der Grundstücke gerichteten Funktion, die Zugänglichkeit vermittelt […]. Der Erschließungsvorteil besteht nach der ständigen Rechtsprechung des Bundesverwaltungsgerichts in dem, was die Erschließung für die bauliche oder gewerbliche Nutzbarkeit (Nutzung) des Grundstücks hergibt. Mit anderen Worten: Die Erschließung ist Voraussetzung für die nach dem Bebauungsrecht (§§ 30 ff. BauGB) zulässige Ausnutzbarkeit der Grundstücke. Indem die Gemeinde durch die Herstellung von Erschließungsanlagen und die Möglichkeit ihrer Inanspruchnahme die Voraussetzungen für die bebauungsrechtliche Ausnutzbarkeit der Grundstücke schafft, vermittelt sie den Eigentümern der Anliegergrundstücke (Erschließungs-)Vorteile, zu deren Ausgleich sie Erschließungsbeiträge zu erheben verpflichtet ist. Erschließung in diesem Sinne ist nicht gleichbedeutend mit Zugänglichkeit, sondern besteht darüber hinaus darin, einem Grundstück die Erreichbarkeit der Erschließungsanlage in einer auf die bauliche oder gewerbliche Nutzbarkeit des Grundstücks gerichteten Funktion zu vermitteln. Der Erschließungsvorteil liegt mithin darin, dass das Grundstück gerade mit Blick auf die abzurechnende Erschließungsanlage – im Falle einer Zweiterschließung unter Hinwegdenken der Ersterschließung – bebaubar wird, also eine Baugenehmigung nicht mehr unter Hinweis auf die fehlende verkehrliche Erschließung abgelehnt werden darf […].“

Zur Abgrenzung Erschlossensein (§ 131 Abs. 1 BauGB) und Beitragspflicht (§ 133 Abs. 1 BauGB)

„Für die Frage des Erschlossenseins nach § 131 Abs. 1 BauGB kommt es allerdings entgegen der Auffassung des Verwaltungsgerichts nicht darauf an, ob die Hinterliegergrundstücke der Klägerin im Zeitpunkt des Entstehens der sachlichen Beitragspflicht […] bereits über eine „rechtlich gesicherte“ Zufahrt mit der D. -Straße verbunden waren […]. Der Aspekt einer rechtlich gesicherten Möglichkeit von Zufahrt oder Zugang ist erst erheblich, wenn es um das Erschlossensein nach § 133 Abs. 1 BauGB geht. Die Frage, ob ein (Hinterlieger-)Grundstück nach § 133 Abs. 1 BauGB der Beitragspflicht unterliegt, kann sich erst stellen, wenn feststeht, dass dieses Grundstück im Sinne des § 131 Abs. 1 Satz 1 BauGB erschlossen ist und deshalb an der Verteilung des für die betreffende Erschließungsanlage entstandenen umlagefähigen Aufwands teilnimmt […].

Demgegenüber kann der Aspekt einer schutzwürdigen Erwartung anderer Grundstückseigentümer […] nur im Rahmen des die sog. Verteilungsphase bestimmenden § 131 Abs. 1 BauGB relevant sein […]. Wie der Senat unter Bezugnahme auf die Rechtsprechung des Bundesverwaltungsgerichts zu den Unterschieden eines Erschlossenseins nach § 131 Abs. 1 BauGB und nach § 133 Abs. 1 BauGB ausgeführt hat […] ist danach ein Erschlossensein im Sinne des § 133 Abs. 1 Satz 1 BauGB anzunehmen, wenn ein entgegenstehendes rechtliches Hindernis nicht nur ausräumbar, sondern tatsächlich ausgeräumt ist […]. Das Bundesverwaltungsgericht hat […] insoweit ausgeführt:

„Anders als § 131 Abs. 1 Satz 1 BauGB, der nichterschlossene Grundstücke aus dem Kreis der in die Verteilung des beitragsfähigen Aufwands einzubeziehenden Grundstücke ausscheidet, also die Verteilungsphase betrifft, meint § 133 Abs. 1 BauGB das Erschlossensein in der Heranziehungsphase. Zwar ist grundsätzlich von einer Deckungsgleichheit des Erschlossenseins im Sinne beider Vorschriften auszugehen … . Doch kann sich in bestimmten Konstellationen aus § 133 Abs.1 BauGB ein zeitliches "Fälligkeits"-Hindernis ergeben, das vorübergehend eine Beitragserhebung für ein nach § 131 Abs. 1 BauGB erschlossenes Grundstück ausschließt … . Dies ist dann der Fall, wenn das fragliche Grundstück nach Maßgabe der bauplanungs- und bauordnungsrechtlichen Bestimmungen zwar abstrakt bebaubar ist, eine Benutzung der Erschließungsanlage jedoch noch durch ausräumbare rechtliche oder tatsächliche Hindernisse ausgeschlossen ist … . Solange ein solches Hindernis nicht ausgeräumt ist, fehlt es am Erschlossensein i.S.v. § 133 Abs. 1 BauGB mit der Folge, dass das betreffende Grundstück noch nicht der Beitragspflicht unterliegt. Mit anderen Worten: Erschlossen i.S.v. § 133 Abs. 1 BauGB ist ein Grundstück in der Regel erst, wenn ein entgegenstehendes rechtliches oder tatsächliches Hindernis nicht nur - wie für § 131 Abs. 1 BauGB ausreichend - ausräumbar, sondern ausgeräumt ist … ". […]“

Voraussetzungen an das Erschlossensein des Hinterliegers

Grundsatz

„Zutreffend hat das Verwaltungsgericht im Hinblick auf das Erschlossensein von Hinterliegergrundstücken nach § 131 Abs. 1 BauGB unter Zugrundelegung der zitierten Rechtsprechung des Bundesverwaltungsgerichts ausgeführt, dass neben den baulich oder gewerblich nutzbaren Anliegergrundstücken unter bestimmten Umständen auch Hinterliegergrundstücke durch die Anlage erschlossen werden. Stehen ein Hinterliegergrundstück und das es von der Anbaustraße trennende, selbständig bebaubare Anliegergrundstück – wie hier – im Eigentum derselben Person (sog. Eigentümeridentität), gehört das Hinterliegergrundstück nach der Rechtsprechung des Bundesverwaltungsgericht zum Kreis der durch die Anlage im Sinne des § 131 Abs. 1 BauGB erschlossenen Grundstücke, wenn es entweder tatsächlich eine Zufahrt zu der Anlage besitzt oder zusammen mit dem Anliegergrundstück einheitlich genutzt wird […].“

Keine Übertragbarkeit der Rechtsprechung zum Straßenausbaubeitragsrecht

„Entgegen der Auffassung der Beklagten ist eine einheitliche Nutzung des Anlieger- und der Hinterliegergrundstücke der Klägerin nicht deshalb unerheblich, weil der beschließende Senat zum Straßenausbaubeitragsrecht entschieden hat, dass eine einheitliche Nutzung von Anlieger- und Hinterliegergrundstück nicht Voraussetzung für die Annahme eines beitragsrelevanten Vorteils […] ist. […]

[D]iese Rechtsprechung des Senats zum Straßenausbaubeitragsrecht [ist] nicht auf das Erschließungsbeitragsrecht übertragbar. […] Denn das Erschlossensein im Sinne von § 131 Abs. 1 BauGB beurteilt sich nicht nach der im Straßenausbaubeitragsrecht maßgeblichen Inanspruchnahmemöglichkeit der ausgebauten Straße vom Anlieger- oder Hinterliegergrundstück aus entsprechend der bestimmungsgemäßen Grundstücksnutzung (auch Außenbereichsnutzung); maßgebend ist vielmehr, ob die Grundstücke wegen der hergestellten Straße baulich, gewerblich oder sonst erschließungsbeitragsrechtlich relevant nutzbar sind. […]“

Die Erwartungshaltung der übrigen Beitragspflichtigen

„Es ist daher nicht zu beanstanden, wenn das Verwaltungsgericht bei seiner Entscheidung entsprechend dem […] Urteil des Bundesverwaltungsgerichts vom 12. November 2014 darauf abgestellt hat, dass ein Hinterliegergrundstück, das tatsächlich nicht über eine angelegte Zufahrt über das Anliegergrundstück zur Anbaustraße verfügt, nur ausnahmsweise dann in den Kreis der nach § 131 Abs. 1 Satz 1 BauGB beitragspflichtigen Grundstücke einzubeziehen ist, wenn die übrigen Beitragspflichtigen schutzwürdig erwarten können, zu ihrer Entlastung werde auch das Hinterliegergrundstück an der Verteilung des umlagefähigen Aufwands teilnehmen […]. Dies sei der Fall, wenn entweder das Hinterliegergrundstück zwar durch ein selbständig bebaubares Anliegergrundstück desselben Eigentümers von der Erschließungsanlage getrennt, jedoch tatsächlich durch eine Zufahrt über dieses Grundstück mit der Anlage verbunden sei, oder wenn bei Eigentümeridentität Hinter- und Anliegergrundstück einheitlich genutzt würden […]. Unabhängig vom Vorhandensein einer Zufahrt vom Hinterliegergrundstück zur Anbaustraße gebiete bei Eigentümeridentität der das Erschließungsbeitragsrecht beherrschende Gedanke eines angemessenen Vorteilsausgleichs eine Berücksichtigung eines Hinterliegergrundstücks bei der Aufwandsverteilung auch dann, wenn dieses mit dem Anliegergrundstück einheitlich genutzt werde und sich infolge dieser einheitlichen, vom Willen des Eigentümers beider Grundstücke getragenen Nutzung der von der Anbaustraße dem Anliegergrundstück vermittelte Erschließungsvorteil auf das Hinterliegergrundstück erstrecke. Aus der Sicht der übrigen Beitragspflichtigen "verwische" eine einheitliche Nutzung von zwei Grundstücken deren Grenze und lasse sie in dieser Sicht als ein Grundstück erscheinen. Überdies entspreche die Annahme, bei einer solchen Konstellation sei ein Hinterliegergrundstück (auch) ohne das Vorhandensein einer Zufahrt zur Anbaustraße im Sinne des § 131 Abs. 1 BauGB erschlossen, in diesem Ergebnis der bebauungsrechtlichen Rechtslage bezüglich der Anforderung einer gesicherten verkehrlichen Erreichbarkeit als Voraussetzung für die Bebaubarkeit eines Hinterliegergrundstücks. Das Eigentum auch am Anliegergrundstück gewährleiste dem Hinterliegergrundstück eine dem Bundesrecht grundsätzlich genügende verkehrliche Erschließung im Sinne der §§ 30 ff. BauGB […].

Auf diese Rechtsprechung hat sich auch der erkennende Senat in seiner bisherigen Rechtsprechung zum Erschlossensein von Hinterliegergrundstücken im Erschließungsbeitragsrecht bezogen und dabei darauf verwiesen, dass die Frage einer schutzwürdigen Erwartung der anderen Anlieger nur ausnahmsweise zum Tragen kommen kann, weil sie in der Rechtsprechung des Bundesverwaltungsgerichts als eine Art "letzter Korrekturansatz" für den Fall entwickelt worden ist, dass das Erschlossensein eines Grundstücks nach bebauungsrechtlichen Kriterien zu verneinen wäre, dies aber zu mit der Interessenlage billigerweise nicht zu vereinbarenden Ergebnissen führen würde – insoweit dem Gedanken von Treu und Glauben (§ 242 BGB) nicht unähnlich […].“

Subsumtion des vorliegenden Sachverhalts unter diese Rechtsprechung

„Entgegen der Auffassung der Beklagten war im Zeitpunkt des Entstehens der sachlichen Beitragspflicht keine grenzübergreifende einheitliche Nutzung des Anliegergrundstücks und der Hinterliegergrundstücke der Klägerin verwirklicht, die so beschaffen wäre, dass sie entsprechend der Rechtsprechung des Bundesverwaltungsgerichts eine schutzwürdige Erwartung der übrigen Grundstückseigentümer an einer Inanspruchnahme der D. -Straße auch durch die Hinterliegergrundstücke rechtfertigen würde. Zwar standen das Anliegergrundstück und die vier Hinterliegergrundstücke in dem vom Verwaltungsgericht zugrunde gelegten maßgeblichen Zeitpunkt des Entstehens der sachlichen Beitragspflicht unstreitig im Eigentum der Klägerin und wurden einheitlich landwirtschaftlich als Ackerfläche genutzt.

Auf diese einheitliche landwirtschaftliche Nutzung kommt es für das Erschlossensein der nach den Festsetzungen des Bebauungsplans gewerblich nutzbaren Hinterliegergrundstücke gemäß § 131 Abs. 1 BauGB aber nicht an, wie das Verwaltungsgericht in Übereinstimmung mit der angeführten Rechtsprechung des Bundesverwaltungsgerichts zutreffend entschieden hat.

Die streitigen Hinterliegergrundstücke der Klägerin liegen wie das Anliegergrundstück im Geltungsbereich eines Bebauungsplans, der sie als Gewerbeflächen ausweist. Eine Zufahrt von den Hinterliegergrundstücken über das Anliegergrundstück zur abgerechneten [D.-Straße] ist nach den Feststellungen des Verwaltungsgerichts nicht vorhanden. Ein Erschlossensein des Hinterliegergrundstücks [G] und der sich daran anschließenden weiteren drei Hinterliegergrundstücke (sog. Kettenhinterliegergrundstücke) der Klägerin, die nach den Festsetzungen des Bebauungsplans jeweils über eine eigene Erschließung durch eine andere, teilweise erst geplante Erschließungsanlage verfügen, hängt somit von einer einheitlichen Nutzung mit dem Anliegergrundstück ab, aufgrund der die anderen Beitragspflichtigen schutzwürdig erwarten können, dass sich der von der Anbaustraße dem Anliegergrundstück vermittelte Erschließungsvorteil auf das jeweilige Hinterliegergrundstück erstreckt.“

Hinsichtlich des Erschließungsvorteils liegen Gewerbegrundstücke vor.

„Der Erschließungsvorteil, den ein Gewerbegrundstück durch die Erschließungsanlage erfährt, besteht darin, dass es überhaupt bebaubar wird, dass auf ihm also irgendeine der nach § 8 BauNVO (Gewerbegebiet) rechtlich zulässigen baulichen Nutzungen mit Blick auf diese Erschließungsanlage („ihretwegen") nunmehr genehmigt werden müsste. Abzustellen ist auf einen „vernünftigen" Grundstückseigentümer, dem sich die Möglichkeit eröffnet, durch die Erreichbarkeit seines Grundstücks von der Erschließungsanlage aus dieses erstmals bebaubar zu machen. Unerheblich ist, welche Nutzungsart auf dem Grundstück tatsächlich bereits verwirklicht ist; denn für die Frage des Erschlossenseins ist eine normative Betrachtung geboten, die auf die abstrakte Bebaubarkeit abstellt […]. Demnach kommt es in diesem Zusammenhang nicht darauf an, wie die Hinterliegergrundstücke aktuell im Zeitpunkt des Entstehens der sachlichen Beitragspflicht genutzt werden (hier landwirtschaftlich), sondern darauf, welche bauliche Nutzung auf den Hinterliegergrundstücken durch die ausgebaute D. -Straße aus Sicht eines „vernünftigen Grundstückseigentümers“ abstrakt möglich sein wird.

Eine einheitliche bauliche oder gewerbliche Nutzung der vier Hinterliegergrundstücke der Klägerin mit dem Anliegergrundstück war im Zeitpunkt des Entstehens der sachlichen Beitragspflichten nicht verwirklicht, wie auch die Beklagte im Zulassungsverfahren einräumt. Angesichts des Umstandes, dass alle Hinterliegergrundstücke der Klägerin nach den Festsetzungen des Bebauungsplans ihrerseits direkt an (teilweise noch im Planungsstadium befindliche) Erschließungsanlagen angrenzen, über die ihre der baulichen und gewerblichen Nutzbarkeit entsprechende Erschließung gesichert ist, lagen auch für eine künftig zu erwartende einheitliche bauliche oder gewerbliche Nutzung mit dem Anliegergrundstück keine hinreichenden Anhaltspunkte vor. Solche macht die Beklagte im Zulassungsverfahren auch nicht geltend.“

Landwirtschaftliche Nutzung gilt bei einem Gewerbegrundstück als unterwertig.

„Vor diesem Hintergrund hat das Verwaltungsgericht zutreffend festgestellt, dass die einheitliche landwirtschaftliche Nutzung mit dem Anliegergrundstück keine erschließungsbeitragsrechtlich relevante, weil zu der baulichen oder gewerblichen Nutzung gleichartige einheitliche Nutzung darstellt, die eine schutzwürdige Erwartung der anderen Anlieger an der Einbeziehung in die Verteilung des umlagefähigen Erschließungsaufwands zu rechtfertigen vermöge. Eine dahingehende Erwartung ist dann schutzwürdig, wenn nach den tatsächlichen Verhältnissen im Zeitpunkt des Entstehens der sachlichen Beitragspflichten mit einer erschließungsbeitragsrechtlich relevanten Wahrscheinlichkeit typischerweise mit einer Inanspruchnahme der Anbaustraße auch durch das Hinterliegergrundstück gerechnet werden kann, die dessen Belastung mit einem Erschließungsbeitrag rechtfertigt […]. Voraussetzung ist, dass die schutzwürdige Erwartung der Eigentümer der übrigen Grundstücke in den bestehenden Verhältnissen ihre Stütze findet. Diese Verhältnisse müssen im Zeitpunkt des Entstehens der sachlichen Beitragspflicht vorliegen und den übrigen Grundstückseigentümern ohne weiteres erkennbar sein. Bloße Mutmaßungen über zukünftige Entwicklungen reichen nicht aus […].

Die Einbeziehung auch eines Hinterliegergrundstücks in die Verteilung des Erschließungsaufwandes auf die bevorteilten Grundstücke ist demnach nur dann gerechtfertigt, wenn überhaupt eine erschließungsbeitragsrechtlich relevante Nutzung vorliegt. Die einheitliche Nutzung muss nicht gleichartig sein, denn auch unterschiedliche Nutzungen können einheitlich sein, soweit sie sich ergänzen. Demgegenüber können Grundstücke, die brachliegen, nicht zur Beitragspflicht des Hinterliegergrundstücks führen […]. Die vom Bundesverwaltungsgericht bislang in diesem Sinne entschiedenen Fälle lagen so, […] dass entweder die Grenze zwischen den beiden Grundstücken überbaut worden war oder die jeweiligen Grundstücke einheitlich gewerblich genutzt wurden oder etwa das mit einem Wohnhaus bebaute Hinterliegergrundstück zusammen mit dem Anliegergrundstück einheitlich als Wohngrundstück mit zugehörigem Garten gestaltet war. Diesen Fällen war gemeinsam, dass die den Erschließungsvorteil vermittelnde bauliche oder gewerbliche Nutzbarkeit der Grundstücke in dem für das Entstehen der sachlichen Beitragspflicht maßgeblichen Zeitpunkt bereits im Sinne einer grenzübergreifend einheitlichen Nutzung verwirklicht war […].

In dem von der Beklagten zitierten Fall des Bundesverwaltungsgerichts, in dem zwei hintereinanderliegende Baugrundstücke als private Pferdekoppel einheitlich genutzt wurden, hat das Bundesverwaltungsgericht allerdings trotz Eigentümeridentität von Anlieger- und Hinterliegergrundstück keine beitragsrechtlich relevante bauliche, gewerbliche oder damit vergleichbare Nutzung feststellen können, weil dort eine einheitliche, dem Erschließungsvorteil entsprechende bauliche, gewerbliche oder gleichartige Nutzung von Anlieger- und Hinterliegergrundstück im maßgeblichen Zeitpunkt nicht nur nicht umgesetzt, sondern – und dies war entscheidend – nach den objektiven Umständen auch nicht absehbar war […].“

Vergleichbarkeit mit dem „Pferdekoppelfall“ des BVerwG ist gegeben.

„Hiervon ist das Verwaltungsgericht zutreffend auch hinsichtlich der Grundstücke der Klägerin ausgegangen. Entgegen der Ansicht der Beklagten ist der vorliegende Fall mit dem „Pferdekoppelfall“ vergleichbar. Zwar wurden die Hinterliegergrundstücke der Klägerin unstreitig im hier maßgeblichen Zeitpunkt des Entstehens der sachlichen Beitragspflicht mit dem Anliegergrundstück einheitlich, nämlich landwirtschaftlich genutzt. Sie erscheinen aus Sicht der übrigen Beitragspflichtigen als ein (übergroßes) Ackergrundstück. Sie vermitteln aber nicht den Eindruck, es könne mit einer erschließungsbeitragsrechtlich relevanten Wahrscheinlichkeit typischerweise mit einer Inanspruchnahme der Anbaustraße auch durch die gewerblich nutzbaren Hinterliegergrundstücke gerechnet werden. Denn wie in dem Pferdekoppelfall des Bundesverwaltungsgerichts […] ist hier eine einheitliche, dem Erschließungsvorteil entsprechende bauliche, gewerbliche oder gleichartige Nutzung von Anlieger- und Hinterliegergrundstück im maßgeblichen Zeitpunkt noch nicht umgesetzt gewesen, sodass verlässliche Rückschlüsse auf eine nach den tatsächlichen Umständen einheitliche Nutzung nicht getroffen werden konnten.

Entgegen der Ansicht der Beklagten handelt es sich bei der landwirtschaftlichen Nutzung als Ackerfläche nicht um eine der baulichen oder gewerblichen Nutzung gleichartige Nutzung. Zwar ist angesichts der Funktion des § 131 Abs. 1 BauGB, den Kreis der Grundstücke festzulegen, auf die der beitragsfähige Erschließungsaufwand (rechnerisch) zu verteilen ist, nicht nur auf die bauliche oder gewerbliche Nutzung im engeren Sinne abzustellen; vielmehr ist es geboten, in den Kreis der bei der Verteilung zu berücksichtigenden Grundstücke auch solche einzubeziehen, die in einer der baulichen oder gewerblichen Nutzung vergleichbaren Weise so genutzt werden, dass ihre Nutzung eine Einbeziehung in den Kreis der erschlossenen Grundstücke rechtfertigt […]. Daher werden z. B. Friedhöfe von einer Straße, zu der sie Zufahrt oder Zugang haben, in diesem Sinne, d. h. „in erschließungsbeitragsrechtlich relevanter Weise" erschlossen, weil ihre bestimmungsgemäße Nutzung im hohen Maße auf die Zugänglichkeit von einer Straße angewiesen ist, sie regelmäßig einen starken Anliegerverkehr anziehen und ihre Nutzung einer baulichen Nutzung vergleichbar ist […]. Auch Kleingärten werden von einer Straße, zu der sie Zufahrt oder Zugang haben, in „erschließungsbeitragsrechtlich relevanter Weise" erschlossen, weil ihre Nutzung einer baulichen Nutzung gleichartig ist, sie Anliegerverkehr anziehen und ihre bestimmungsgemäße Nutzung auf die Zugänglichkeit von der Straße angewiesen ist […].“

Zu- und Abfahrtsverkehr bei landwirtschaftlichen Grundstücken ist gering.

„Die landwirtschaftliche Nutzung eines Grundstücks als Ackerfläche ist jedoch keine gleichartige Nutzung, durch die eine Erschließungsanlage vergleichbar mit einer baulichen oder gewerblichen Nutzung in Anspruch genommen wird. Die Beklagte trägt vor, die Bewirtschaftung landwirtschaftlicher Flächen erfordere Zu- und Abgangsverkehr mit schweren landwirtschaftlichen Geräten. Neben dem Einsatz von Traktoren mit entsprechenden Anhängern zur Bodenbearbeitung würden die Grundstücke auch mit Erntemaschinen und Transportfahrzeugen zum Abtransport von Feldfrüchten angefahren. Dieser Zu- und Abgangsverkehr verursacht aber nicht einen mit baulichen und gewerblichen Nutzungen vergleichbaren Zielverkehr oder Quellverkehr. Denn baulich oder gewerblich genutzte Grundstücke, aber auch Friedhöfe, Kleingärten, Sportplätze und Schwimmbäder werden in der Regel täglich mehrfach angefahren. Eine gewerbliche Nutzung, wie sie im vorliegenden Fall für das Anliegergrundstück und die Hinterliegergrundstücke zulässig ist, zieht regelmäßigen, starken An- und Abfahrtsverkehr durch Zulieferer, Mitarbeiter und Kunden nach sich. Demgegenüber werden unbebaute landwirtschaftliche Flächen grundsätzlich nur zu bestimmten Zeiten im Jahr zur Bewirtschaftung der Felder und auch nur von den Landwirten und ihren Helfern angefahren. Ackerflächen sind deshalb nicht in einem einer baulichen oder gewerblichen Nutzung vergleichbaren Maße auf die Zugänglichkeit von der Straße aus angewiesen. Folgerichtig werden sie im Straßenausbaubeitragsrecht in der Maßstabsregelung für die Differenzierung der unterschiedlichen Vorteile durch die Inanspruchnahmemöglichkeit nach den verschiedenen bestimmungsgemäßen Grundstücksnutzungen mit einem gegenüber der baulichen oder gewerblichen Nutzung deutlich niedrigeren Nutzungsfaktor berücksichtigt […].“

Es ist irrelevant, ob Landwirtschaft dem Lebensunterhalt dient.

„Der Einwand der Beklagten, die landwirtschaftliche Nutzung diene dem Lebensunterhalt der Klägerin und ihrer Angehörigen und sei deshalb mit einer gewerblichen Nutzung vergleichbar, greift nicht durch. Denn der Erschließungsvorteil durch die Straße hängt nicht davon ab, welchen wirtschaftlichen Vorteil der Grundstückseigentümer aus dem Grundstück zieht, d.h. ob insofern eine landwirtschaftliche und gewerbliche Tätigkeit in vergleichbarer Weise dem Lebensunterhalt dienen, sondern ob ihm die Anlage in einer auf die bauliche, gewerbliche oder vergleichbare Nutzbarkeit der Grundstücke gerichteten Funktion die Zugänglichkeit vermittelt.

Demnach liegt hier – wie in dem Pferdekoppelfall – eine gegenüber den Festsetzungen im Bebauungsplan unterwertige Nutzung der Hinterliegergrundstücke vor, die keine Rückschlüsse auf eine erschließungsbeitragsrechtlich relevante einheitliche Nutzung mit dem Anliegergrundstück nach den tatsächlichen Verhältnissen im Zeitpunkt des Entstehens der sachlichen Beitragspflicht erlaubt.“

Es gibt keinen Hinweis darauf, dass grenzüberschreitende Bebauung angestrebt wird.

„Der gegenwärtige Grundstückszustand lässt hier – ebenso wie im Pferdekoppelfall vor dem Bundesverwaltungsgericht – auch offen, ob und wie die Fläche künftig bebaut wird. Sowohl das Anliegergrundstück als auch die vier Hinterliegergrundstücke können nach den Festsetzungen in dem Bebauungsplan jedes für sich als Gewerbegrundstück genutzt und selbständig bebaut werden. Es ist – wie bereits oben ausgeführt – nicht erkennbar, dass die Klägerin die zum Teil übergroßen Grundstücke künftig ebenfalls übergreifend für einen Gewerbebetrieb einheitlich nutzen würde (etwa bis zur erstmaligen Herstellung der teilweise noch nicht vorhandenen Ersterschließung) und hierfür die abgerechnete D. -Straße in Anspruch nehmen würde.“

Unsere Hinweise:

Die Daten der vorgestellten höchstrichterlichen Entscheidung finden Sie in unseren Tipps für die Praxis. In Ihrem Matloch/Wiens finden Sie die Erläuterungen zur einheitlichen Nutzung von An- und Hinterliegergrundstück in der Rdnr. 859.

Unsere Tipps für die Praxis:

Exklusiv für die Bezieher des Matloch/Wiens Erschliessungsbeitragsrechts. Die Tipps für die Praxis tragen dazu bei, die schwierige Materie in den Alltag zu integrieren.

Das Passwort erhalten Sie mit der aktuellen Ergänzungslieferung. Sie finden es auf der Rückseite des Vorworts. Wenn sie Cookies auf Ihrem PC aktivieren, genügt die einmalige Eingabe des Passwortes.

Sie sind nicht Bezieher des Matloch/Wiens und möchten die Tipps für die Praxis lesen? Dann klicken Sie bitte auf Service.

Bitte Ihr Passwort eingeben:

Startseite

Startseite