Der Grundsatz:

Erschlossen im Sinne des § 131 Abs. 1 BauGB ist ein Grundstück dann, wenn ihm die abzurechnende Anlage in erschließungsbeitragsrechtlich relevanter Weise, d.h. in einer auf die bauliche, gewerbliche oder vergleichbare Nutzbarkeit der Grundstücke gerichteten Funktion, die Zugänglichkeit vermittelt. Bei Grundstücken, die unmittelbar an der Straße anliegen, ist dies in aller Regel unproblematisch der Fall. Anders sieht es hingegen bei Grundstücken aus, die durch ein selbstständig bebaubares Grundstück von der Anlage getrennt werden (sog. Hinterliegergrundstücke). Diese sind nur ganz ausnahmsweise und nur im Rahmen bestimmter Fallgruppen erschlossen. Maßgeblich sind dabei drei Faktoren: die Eigentumsverhältnisse am An- und Hinterliegergrundstück, die Existenz und Sicherung einer Zufahrt sowie die berechtigten Erwartungen der übrigen Beitragspflichtigen.

Der Fall (vereinfacht):

Der Fall (vereinfacht):

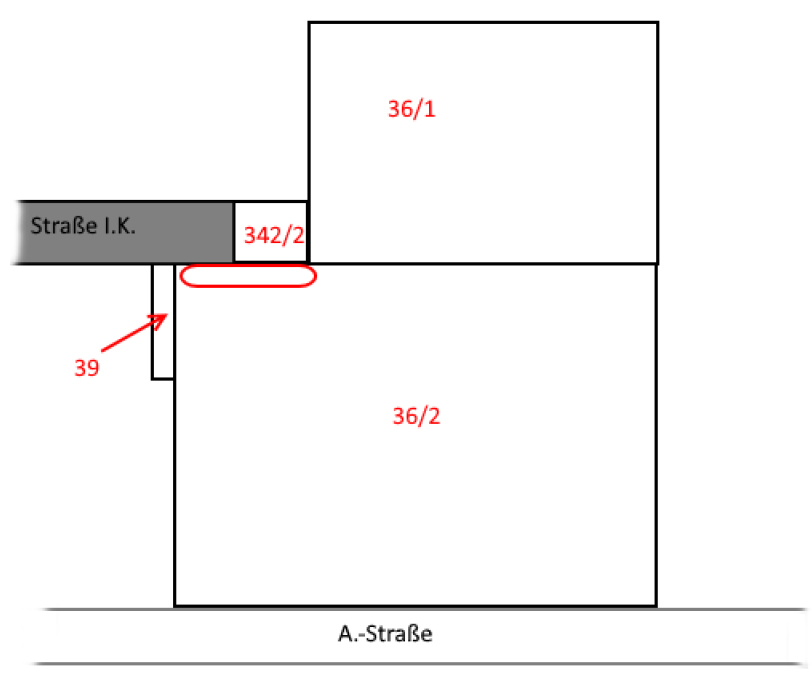

Die Gemeinde rechnet die Anliegerstraße „I.K.“ ab, die in der (nicht maßstabsgetreuen) Skizze in dunklem Grau markiert ist. Die Gemeinde möchte dabei das Grundstück Fl.Nr. 36/2, auf dem ein Handwerksbetrieb betrieben wird, zu einem Beitrag veranlagen, obwohl zu diesem Grundstück die Zufahrt fast ausschließlich von Süden her über die A-Straße erfolgt. Auf der Nordwestseite des Grundstücks – in der Skizze als rotes Oval dargestellt – befindet sich nämlich ein denkmalgeschütztes Kellergebäude ohne Durchgang zu der Straße. Allerdings bestehen familiäre Verflechtungen zwischen der Eigentümerin der Fl.Nr. 36/2 und dem Eigentümer der umliegenden Grundstücke: es handelt sich um Mutter und Sohn. Das (hier streitgegenständliche Grundstück) Fl.Nr. 36/2 gehört der Mutter, wobei der Handwerksbetrieb vom Sohn betrieben wird. Die Grundstücke Fl.Nrn. 39 und 36/1 stehen im Alleineigentum des Sohnes, wobei das Grundstück Fl.Nr. 36/1 an die Mutter vermietet und von ihr bewohnt wird. Das Grundstück Fl.Nr. 342/2 steht im Miteigentum von Mutter und Sohn.

Die Gemeinde hat ein Erschlossensein des streitbefangenen Grundstücks angenommen und einen Beitrag in Höhe von ca. 23.000 EUR erhoben. Die Widerspruchsbehörde beurteilte die Frage des Erschlossenseins jedoch anders und hob auf Wiederspruch der Eigentümerin den Beitragsbescheid auf. Die Gemeinde zog gegen die kommunalaufsichtliche Maßnahme vor die Verwaltungsgerichte; die Eigentümerin des streitbefangenen Grundstücks wurde dem Rechtsstreit beigeladen.

Die obergerichtliche Entscheidung:

Das OVG hat sich auf die Seite der Widerspruchsbehörde geschlagen. Es hat ein Erschlossensein des Grundstücks Fl.Nr. 36/2 verneint, da es von der abzurechnenden Straße aus nicht zugänglich sei und so bauordnungsrechtlich das Merkmal der Erreichbarkeit (vgl. z.B. Art. 4 Abs. 1 Nr. 2, Abs. 2 BayBO) fehle. Ob ein Heranfahren ausreiche oder – aufgrund des auf dem Grundstück betriebenen Gewerbes – ein Herauffahren erforderlich sei, hat das OVG im Wesentlichen offengelassen, da nicht einmal der geringere Standard – das Heranfahrenkönnen – erfüllt sei.

Zunächst stellte das OVG fest, dass das streitgegenständliche Grundstück nicht direkt von der abzurechnenden Anlage aus betreten werden könne, es also kein Anliegergrundstück sei. „Das […] denkmalgeschützte Bauwerk, das aus einem überdachten Gewölbekeller besteht, weist keine Öffnung auf, die einen Zutritt von der Straße „I.K.“ aus ermöglicht. Aus Gründen des Denkmalschutzes wäre es der Beigeladenen auch verwehrt, eine solche Öffnung […] zu schaffen […].“

Vorliegen einer gesicherten Zufahrt

Da also hier das Erschlossensein eines Hinterliegers in Streit stand, hat das OVG zunächst geprüft, ob eine gesicherte Zufahrt besteht und diese Frage verneint. Denn das streitbefangene Grundstück sei „weder durch Inanspruchnahme der im Eigentum der Beigeladenen und ihres Sohnes R. stehende Parzelle 342/2 noch durch Benutzung der Parzelle 39, die dem Sohn der Beigeladenen als Alleineigentümer gehört, rechtlich gesichert erreichbar.“

Dazu stellte das OVG erst einmal klar, worauf es nicht ankommen könne: nämlich auf die schuldrechtlichen Beziehungen zwischen der Beigeladenen und ihrem Sohn. „Ein Zugang zu den veranlagten Grundstücken über die Parzelle 36/1 […] schied bereits deshalb aus, weil dieses Grundstück selbst keine gemeinsame Grenze mit der abgerechneten Verkehrsanlage aufweist […]. Dabei kommt es nicht entscheidend darauf an, dass die Beigeladene und ihr Ehemann zumindest Teile des Wohnhauses […] gemietet haben. Solche vertraglichen Berechtigungen sind [...] für die Beurteilung der bauordnungsrechtlichen und der beitragsrechtlichen Zugänglichkeit nicht von Bedeutung.“

Blendet man diesen Aspekt aus, dann stellte sich die Zufahrtssituation wie folgt dar: „Eine öffentlich-rechtliche Sicherung einer Zufahrt bzw. eines Zugangs über das Grundstück 342/2 bzw. die Parzelle 39 bestand ebenso wenig wie eine dingliche, etwa durch Eintragung einer Grunddienstbarkeit. […] Der Beigeladenen stand auch kein Notwegerecht an dem Flurstück 342/2 oder der Parzelle 39 zu. Ein solches Notwegerecht gemäß § 917 Abs. 1 BGB besteht als Befugnis zur Inanspruchnahme fremden Eigentums nur, wenn ein bebautes Grundstück zu seiner bestimmungs- und ordnungsgemäßen Nutzung auf eine Verbindung zu einer öffentlichen Straße dauerhaft angewiesen ist, anders als mit Hilfe des Notwegerechts die notwendige Zugangs- bzw. Zufahrtsmöglichkeit aber nicht hat […]. Da die Beigeladene ihre veranlagten Grundstücke zum Zwecke der wohnakzessorischen und der gewerblichen Nutzung ohne Weiteres über die A.-Straße erreichen kann, […] scheidet die Berufung auf ein Notwegerecht über fremde Anliegergrundstücke der Straße „I. K.“ zur wegemäßigen Erschließung ihrer Grundstücke aus.“

Erschlossensein aufgrund der berechtigten Erwartung der übrigen Beitragspflichtigen?

Aber auch wenn ein Hinterliegergrundstück keine gesicherte Zufahrt über das Anliegergrundstück besitzt, gibt es eine Reihe von Konstellationen, in denen es dennoch – ausnahmsweise – als erschlossen i.S.d. § 131 Abs. 1 BauGB angesehen werden muss. Thematisiert hat das OVG diese Ausnahmen unter dem Stichwort „berechtigte Erwartung der übrigen Beitragspflichtigen“ und ausgeführt:

„Diese Erwägung ist eine Art "letzter Korrekturansatz", der eingreift, wenn die verkehrliche Erreichbarkeit und damit das Erschlossensein eines Grundstücks nach bebauungsrechtlichen Kriterien zu verneinen sind, dies aber zu mit der Interessenlage billigerweise nicht zu vereinbarenden Ergebnissen im Rahmen der Beitragserhebung führen würde […]. Damit wird deutlich, dass dieser Gesichtspunkt, der im Erschließungsbeitragsrecht nur im Rahmen des die sog. Verteilungsphase bestimmenden § 131 Abs. 1 BauGB relevant ist […], letztlich in dem auch im Beitragsrecht Geltung beanspruchenden Grundsatz von Treu und Glauben (§ 242 BGB) wurzelt. […]“

Anschließend bildete das OVG unter Heranziehung der Rechtsprechung des Bundesverwaltungsgerichts Fallgruppen, in denen die berechtigte Erwartung der übrigen Beitragspflichtigen zu einem Erschlossensein des Hinterliegers trotz fehlender Sicherung der Zufahrt führt.

1. Fallgruppe: Eigentümeridentität + Zufahrt oder einheitliche Nutzung

„Eine solche schutzwürdige Erwartung der übrigen Beitragspflichtigen hat das Bundesverwaltungsgericht zunächst für den Fall angenommen, dass ein Hinterliegergrundstück zwar durch ein selbstständig bebaubares Anliegergrundstück desselben Eigentümers von der Erschließungsanlage getrennt ist, jedoch tatsächlich durch eine Zufahrt über dieses Grundstück mit der Anlage verbunden ist […]. Später hat es ein Erschlossensein i. S. v. § 131 Abs. 1 Satz 1 BauGB im Fall der Eigentümeridentität auch bei einer einheitlichen Nutzung von Hinter- und Anliegergrundstück bejaht […]. Dem liegt die Erwägung zugrunde, dass es im Allgemeinen dem Grundstückseigentümer möglich ist, mit Blick auf eine Erschließungsanlage den bauplanungs- und bauordnungsrechtlichen Erreichbarkeitsanforderungen zu genügen, beispielsweise durch Vereinigung von Anlieger- und Hinterliegergrundstück oder durch Bestellung einer Baulast.“

2. Fallgruppe: bestimmte gesellschaftsrechtliche Verflechtungen oder Miteigentumsverhältnisse + Zufahrt oder einheitliche Nutzung

„Hinterliegergrundstücke, denen ein Anliegergrundstück die Erreichbarkeit in dem erforderlichen Umfang und damit die wegemäßige Erschließung vermittelt, können auch dann i. S. d. § 131 Abs. 1 Satz 1 BauGB erschlossen sein, wenn die Eigentümer von Anlieger- und Hinterliegergrundstück verschieden sind. Voraussetzung dafür ist allerdings, dass es der Eigentümer des Hinterliegergrundstücks in der Hand hat, die baurechtlichen Erreichbarkeitserfordernisse unter Inanspruchnahme des Anliegergrundstücks zu erfüllen […].

Gleiches gilt nach der Rechtsprechung des Bundesverwaltungsgerichts […], wenn es in der Hand nur eines von mehreren Miteigentümern des Hinterliegergrundstücks liegt, der zugleich Alleineigentümer des Anliegergrundstücks ist, den Bebaubarkeitsanforderungen zu genügen. […]“

3. Fallgruppe: Besondere tatsächliche Umstände

„Schutzwürdig kann die Erwartung der übrigen Beitragspflichtigen, rechtlich nicht erschlossene Grundstücke am beitragsfähigen Aufwand zu beteiligen, nicht nur aufgrund der dargestellten rechtlichen Gestaltungsmöglichkeiten, sondern auch wegen besonderer tatsächlicher Umstände sein. Wenn eine Straße tatsächlich, rechtlich aber nicht gesichert von einem qualifiziert nutzbaren Hinterliegergrundstück aus in Anspruch genommen wird, kann die Einbeziehung dieses Grundstücks auch im Falle der Eigentümerverschiedenheit von Anlieger- und Hinterliegergrundstück ausnahmsweise in Betracht zu ziehen sein. Entscheidend ist dabei, ob die tatsächlichen Verhältnisse den übrigen Beitragspflichtigen den Eindruck vermitteln, es könne mit einer beitragsrechtlich (noch) relevanten Wahrscheinlichkeit typischerweise mit einer Inanspruchnahme der Anbaustraße (auch) durch das Hinterliegergrundstück gerechnet werden, die dessen Belastung mit einem Erschließungsbeitrag rechtfertigt [..]. Diese Voraussetzung hat das Bundesverwaltungsgericht […] ausnahmsweise bei einer tatsächlich bestehenden Zufahrt zu der Erschließungsanlage als erfüllt angesehen, die es dem Eigentümer des Hinterliegergrundstücks ermöglichte, die Straße im selben Umfang zu nutzen, wie dies auch von den Anliegergrundstücken aus der Fall war.“

Subsumtion des Sachverhalts unter diese Grundsätze:

Der vorliegende Fall lässt sich weder unter die erste noch die zweite Fallgruppe subsumieren: Es besteht keine Eigentümeridentität zwischen der Beigeladenen und ihrem Sohn. Es existiert auch weder eine Gesellschaft noch ist die Miteigentumskonstellation derart ausgestaltet, dass es der Beigeladenen möglich wäre, die rechtliche Sicherung einer Zufahrt zu ihrem Grundstück über das Anliegergrundstücke Fl.Nr. 342/2 gegenüber ihrem Sohn ohne dessen Einverständnis durchzusetzen.

Ausführlich zu prüfen war damit nur die dritte Fallgruppe – die besonderen tatsächlichen Umstände.

Genügt es, dass es eine tatsächliche Möglichkeit gibt, die Straße von dem streitgegenständlichen Grundstück über die Anliegergrundstücke zu erreichen, um das Hinterliegergrundstück in die Verteilung einzubeziehen? Das OVG hat das verneint. Die Inanspruchnahmemöglichkeit, wie sie sich hier darstellt, vermöge eine berechtigte Erwartung der übrigen Beitragspflichtigen, auch dieses Grundstück müsste in die Aufwandsverteilung einbezogen werden, nicht zu begründen. „Denn weder die wohnakzessorische noch die gewerbliche Nutzung vermittelten der Beigeladenen einen Erschließungs- bzw. Ausbauvorteil durch die Straße „I. K.“, wie er für die Anliegergrundstücke typisch war.“

Das OVG stellte also darauf ab, dass die abzurechnende Anlage von dem Hinterliegergrundstück so benutzt werden müsse wie von einem Anliegergrundstück aus. Vorliegend sei das nicht gegeben:

„Hinsichtlich der Parzelle 342/2 ergibt sich dies aus dem Umstand, dass zwischen ihr und den Grundstücken der Beigeladenen die Parzelle 36/1 liegt. Dass das dort befindliche Wohnhaus zum Teil von der Beigeladenen und ihrem Ehemann gemietet war und eine darauf bezogene wohnakzessorische Nutzung der veranlagten Grundstücke möglich gewesen sein mag, bleibt weit hinter den Nutzungsmöglichkeiten der Anliegergrundstücke zurück und ließ zudem eine beitragsrechtlich relevant wahrscheinliche Inanspruchnahme der Straße „I. K.“ von den veranlagten Grundstücken der Beigeladenen aus nicht erwarten.

Ähnliches gilt für die […] Möglichkeit, die Straße „I. K.“ über die im Eigentum des Sohnes der Beigeladenen stehende Parzelle 39 zu erreichen. Von einer ins Gewicht fallenden Inanspruchnahme der Verkehrsanlage „I. K.“ über das Flurstück 39 war schon angesichts der beengten Straßenverhältnisse am östlichen Ende der Straße „I. K.“, des nur ca. 2 m breiten Zugangs über das Grundstück 39 und im Hinblick auf die demgegenüber wesentlich einfacher zu verwirklichende Zufahrt von der A.-Straße nicht zu rechnen. Lastkraftwagen, mit denen Material angeliefert bzw. abtransportiert wurde, konnten im östlichen Teil der Straße „I. K.“ nicht wenden, sondern mussten entweder rückwärts vorfahren oder aber rückwärts den Bereich vor den Grundstücken 39 […] und 342/2 wieder verlassen. Weil mit Kraftwagen weder auf die Parzelle 39 noch über sie auf die Grundstücke der Beigeladenen zu gelangen war, musste Material, das über die Straße „I. K.“ angeliefert und im Gewölbekeller gelagert werden sollte, relativ umständlich von dieser Straße dorthin verbracht werden. Demgegenüber war die Anfahrt über die A.-Straße und ein Herauffahren auf die Grundstücke der Beigeladenen durch das dort befindliche Tor wesentlich einfacher. Außerdem eignete sich der stellenweise durchfeuchtete Gewölbekeller […] nur sehr eingeschränkt als Lagerraum, nämlich allenfalls für feuchtigkeitsunempfindliche Materialien, also bestenfalls für einen kleinen Teil der Gegenstände, die in einem Heizungsbau- und Sanitärbetrieb benötigt werden. […]“ Damit lasse sich allenfalls von einem im Verhältnis zu den übrigen Grundstücken des Abrechnungsgebiets geringfügigen Vorteil sprechen, den das veranlagte Grundstück der Beigeladenen durch die tatsächliche Inanspruchnahme der Straße I. K. hatte und der eine berechtigte Erwartung der übrigen Beitragspflichtigen, auch dieses Grundstück müsste in die Aufwandsverteilung einbezogen werden, nicht zu begründen vermochte.

Unsere Hinweise:

Die Daten der vorgestellten Entscheidung finden Sie in unseren Tipps für die Praxis. In Ihrem Matloch/Wiens finden Sie Erläuterungen zum Erschlossensein eines Hinterliegers in den Rdnrn. 853 ff.

|

Der Fall (vereinfacht):

Der Fall (vereinfacht):

Startseite

Startseite